Документы, регламентирующие ценообразование. Общие положения ценообразования Форма регламент положение по ценообразованию образец

Ценовая политика - это общие принципы и методы, которых предприятие собирается придерживаться в сфере установления цен на продаваемые товары. Компания устанавливает уровень цен на свои товары, исходя из соображений получения прибыли от своей деятельности. Как правило, при выработке политики ценообразования принимаются во внимание издержки производства, конкуренция и спрос потребителей. Цены будут где-то в промежутке между слишком низкими, не обеспечивающими прибыли, и слишком высокими, препятствующими формированию спроса.

Если компания ориентирована в первую очередь на прибыль и в меньшей степени на объем рынка, то оправдано ценообразование на основе себестоимости (например, частная компания с небольшим оборотом, служащая цели одного хозяина или семейное предприятие, производственные компании). Этот метод еще называют затратным (от «ориентация на затраты»). В такой стратегии минимальная цена определяется издержками фирмы – нужно назначить за товар такую цену, чтобы она полностью покрывала все затраты по его закупкам, распределению, продвижению и продажам, включая норму прибыли. При этом сначала подсчитывают издержки, а затем определяют норму прибыли, которую хотелось бы получить.

Можно применять эту стратегию, когда спрос на товары неэластичен:

- покупатели не сразу замечают повышение цен (если товар приобретают редко и он является показателем статуса или подарком или приобретается по особому случаю, например, дорогие вечерние платья, костюмы);

- товар нужно продать для выполнения плана по обороту, избавиться от излишков (продажа сезонного товара в конце сезона по себестоимости для того, что бы не нести издержки на хранение товара).

В условиях острой конкуренции имеет смысл строить свое ценообразование с учетом конкурентной среды (все рынки, где существует достаточная плотность конкуренции: бытовая техника и электроника, продукты питания, одежда, обувь, товары для дома, книги, игрушки, отделочные и стройматериалы и т.п.). Задача ценообразования - поддержание цены на уровне конкурентов (или ниже) и максимальное снижение издержек. Причем издержки принимаются во внимание только для общего подсчета рентабельности компании в целом.

Фирменным знаком крупнейшего мирового розничного оператора Wal-Mart является продажа определенных товаров ниже себестоимости. Таким образом поддерживается необходимый покупательский трафик и оказывается давление на конкурентов. Одной из причин относительной неудачи WalMart в Германии аналитики называют законодательный запрет на продажи ниже себестоимости в этой стране, вследствие чего компания не смогла применить свою ценовую стратегию.

«Как установить цену», Касаткин Д.,

Журнал "Финансовый директор", № 11, 2004

Приемы установления цен здесь разнообразны: от ценовых войн («удар по ценам!», «территория низких цен») до следования за лидером («найдете дешевле – мы вернем вам разницу!»). Как правило все методы сводятся к постоянному мониторингу цен конкурентов и донесения до покупателя информации: «А у нас лучше!».

При выходе на рынок и захвате доли рынка разумно будет ориентироваться на стратегию

ценообразование на основе потребительской ценности

. (Дорогие товары ограниченного спроса – ювелирные изделия, бутик вин, сигарный бутики, магазины подарков, или напротив, социальные магазины для ветеранов, пенсионеров) .Сколько стоит картина Пикассо? Если принимать во внимание стоимость материалов – холста и красок – то не очень дорого. Но на аукционе за нее платят миллионы. Это – та цена, которую покупатель готов платить. Потребительская ценность картины значительно превышает ее реальную себестоимость.

Эта стратегия характерна для рынков и товаров с неэластичным спросом (товары очень нужны покупателю или приобретаются для удовлетворения особенных потребностей). Для товаров с эластичным спросом и повседневных товаров может использоваться при низкой конкуренции (например, цены на новые модели телефонов магазин устанавливает очень высокие, потому что в округе нет магазинов, торгующих такими брендами или телефонными аппаратами вообще).

Цены могут быть установлены очень высокие (или напротив, очень низкие), если покупатель готов платить за них такую высокую (или наоборот, только очень низкую) цену. Так же как и в случае со стратегией на основе издержек, используется когда:

- товар уникален, отсутствуют конкуренты (например, магазин торгует эксклюзивными авторскими ювелирными или швейными изделиями);

- покупатели считают, что повышенная цена оправдана повышенным качеством товара.

Задача ценностного подхода к ценообразованию состоит вовсе не в том, «чтобы покупатели были довольны». Такую благосклонность нетрудно приобрести и за счет больших скидок с цен. На самом деле ценностное ценообразование призвано обеспечить получение большей прибыли за счет достижения выгодного для фирмы соотношения «цена/издержки».

Каждый из способов имеет свои преимущества и недостатки. Эффективно работающая компания сочетает все три стратегии в рамках ценообразования по всему ассортименту. Каждая стратегия оперирует методами ценообразования, которые помогают эту стратегию осуществлять. Однако сами методы в рамках данной статьи мы не рассматриваем – это большая тема для отдельного разговора.

Ценовая политика наряду с ассортиментной является частью общей стратегии и отражает общие цели компании.

Например, так может выглядеть политика ценообразования с учетом стратегических целей, которые ставит перед собой розничное предприятие:

Симптомы отсутствия в компании проработанной ценовой политики:

- цены на товар меняются слишком часто по желанию категорийного менеджера или директора магазина под предлогом гибкости и «что б конкуренты не уследили» (так же, как и покупатели);

- система цен и скидок непонятна покупателям и персоналу в магазинах (Купи на сумму 300 рублей, получи купон, поменяй на талон, с двух талонов можно получить 3% бонуса на каждые 134 рубля, потраченные за период с сентября по январь, а бонус получить в феврале при покупке еще на сумму 500 рублей…). Продавцы с трудом могут объяснит покупателям, как же получить бонус и как следствие не заинтересованы в продажах;

- компания недостаточно прибыльная и окупает себя с трудом. Вроде и обороты приличные, а денег не хватает даже на закупку товара;

- категорийный менеджер или закупщик не имеет права устанавливать цены, а ценообразованием занимается старший товаровед, который не знает ничего о себестоимости товара, планах по развитию компании и о ценах конкурентов;

- ценообразованием занимается бухгалтерия, устанавливая единую торговую наценку «на все», без учета конкурентной среды и покупательского спроса;

- цены на один и тот же товар во всех магазинах сети разный и ставятся не на основе мониторинга ситуации, а на основе метода «а вдруг продастся?»;

- цены на один и тот же товар во всех магазинах сети одинаковые и ставятся без учета логистических издержек и конкурентной среды по принципу «так проще»;

- персонал в магазине имеет право сам определять размер скидки на товар по своему усмотрению, причем безо всяких оснований (почему дешевле продали? Так это глава управы приходил, ему всегда «по себестоимости» отдаем. Почему глава управы третий раз за неделю покупает по две упаковки колготок разных размеров? Не знаем, не спрашивали). Как следствие возможны злоупотребления на местах, но контролировать их некому;

- покупатели постоянно задают одни и те же вопросы: «А чего это у вас хлеб такой дорогой? А икра такая дешевая, тухлая что ли?» и при этом продажи хлеба и икры постоянно падают, но на эти вопросы никто не обращает внимания, считая их придирками покупателей.

Это приводит к тому, что цены магазине не оптимальны для покупателя – как следствие продажи падают или не растут, компания не дополучает потенциальную прибыль, работая только на оборот и не может развиваться, возможны злоупотребления среди персонала, так как никто не занимается контролем за отпускными ценами.

Для эффективной работы необходимо «Положение о ценовой политике предприятия». Оно должно включать в себя пункты:

- Основная стратегия компании в отношении ценообразования (например, придерживаться низких цен, но не ниже уровня покрытия издержек, за исключением товаров…)

- Кто отвечает за установление цен и в каких пределах (например, категорийные менеджеры по согласованию с финансовым директором)

- Общие принципы установления торговой наценки на предприятии и общей системы цен (например, цены устанавливаются после изучения конкурентной среды и с учетом покупательской способности)

- Валюта, являющаяся основой для расчета цен и порядок установления курса (расчет себестоимости происходит в … у.е., розничные цены указываются в рублях по курсу пересчета…, корректировка курса происходит один раз в …. недели).

- Что входит в себестоимость товара и порядок расчета (себестоимость включает в себя … наценку на логистические, таможенные расходы. Данные о стоимости перевозки предоставляются отделом логистики еженедельно …)

- Политика установления цен согласно категориям товаров (например, товары уникальных категорий должны иметь максимальную торговую наценку, не менее 30%, но в соответствии с покупательским спросом)

- Порядок изменения цен на уже продающиеся товары (как часто меняются, ответственные лица). (например, цены могут меняться не чаще одного раза в месяц (квартал, неделю) по инициативе категорийного менеджера или директора магазина; порядок изменения цены такой-то),

- Установление цены на новые товары (кто устанавливает цены, с какими службами необходимо это согласовать)

- Политика скидок: в отношении новых товаров, продающихся товаров, товаров, выводимых из ассортимента, неликвидов (кто определяет скидку, например категорийный менеджер по согласованию с отделом маркетинга, каков порядок снижения цены на каждый вид товара – брак, неликвид, товар с избыточным запасом и т.п.)

- Контроль за отпускными ценами (кто осуществляет контроль, какими методами, как часто, какие последствия при нарушении ценовой политики наступают).

- Полномочия персонала в части предоставления точечных скидок (кто, при каких обстоятельствах и в какой степени может предоставлять скидки, кому, какие документы.

Оптимальное ценообразование отвечает на вопросы:

- что входит в себестоимость товара

- каким должен быть уровень пороговой цены (минимальной), обеспечивающий безубыточность фирмы

- какова ситуация в отрасли и на нашем рынке по ценам на данный товар

- как влияет на объем продаж изменение цены и какую скидку можно предоставить покупателям

- повлияют ли на увеличение объема продаж доставка товара и другие дополнительные услуги

- какую цену мог бы заплатить за товар покупатель

- есть ли конкуренция и каков ее характер

Использованная литература:

1.Иванова Н.В. Учебное пособие «Ценообразование».: - М. н.д

2.Котлер Ф., Армстронг Г., Введение в маркетинг, 5-е изд.,- М.: Издательский дом «Вильямс», 2000

3.Томас Т. Нэгл, Стратегия и тактика ценообразования, 3-е изд. - Спб.: Питер, 2004

4.Цены и Ценообразование, под ред. В.Е. Есипова, 4-е изд.- Спб.: Питер, 2004

| Название семинара, тренинга, курса | Июл | Авг | Сен | Окт | Ноя | Дек | ЦЕНА, руб. |

| - | - |

30-30 |

- | - | - | 25 700 |

Когда в холдинге на внутригрупповые обороты приходится существенная часть реализации и затрат, без простого и понятного всем механизма трансфертного ценообразования не обойтись. В противном случае есть риск не уследить и доказывать свою правоту налоговикам. Более того, не исключено, что финансовые результаты отдельных предприятий группы будут искажены. Чтобы решить эту проблему, в ABI GROUP создали простую и логичную систему внутренних тарифов.

В состав ABI GROUP входит пять холдингов во главе с управляющими компаниями. При этом все предприятия тесно взаимодействуют между собой — оказывают друг другу услуги, поставляют товары и т.д. Вплоть до 2007 года внутренние трансфертные цены устанавливались по согласованию между руководителями компаний.

Однако по мере роста бизнеса, когда количество видов услуг, оказываемых в рамках группы, превысило несколько сотен, устанавливать внутренние цены в ходе переговоров стало практически невозможно. К тому же сам процесс становился неуправляемым.

Нужен был механизм ценообразования, который обеспечил бы применение внутренних тарифов, позволяющих корректно оценивать результаты работы каждого конкретного предприятия группы, с учетом внутригрупповых оборотов. Только в этом случае можно было бы принимать взвешенные управленческие решения.

Техника ценообразования

Чтобы обеспечить прозрачность внутренних расценок, менеджментом ABI GROUP было решено, что трансфертные цены будут устанавливаться на уровне среднерыночных.

Порядок действий такой. Сначала предприятие-поставщик проводит мониторинг рынка аналогичных услуг (товаров) и составляет конкурентную карту. В ней указывается перечень конкурентов, работающих на внешнем рынке, диапазон цен и средняя цена по рынку. Далее готовится подробное описание товара или услуги. Это важно, чтобы понимать, насколько корректно проведено сравнение с товарами и услугами, предлагаемыми на внешнем рынке. В зависимости, например, от качества услуг или отдельных характеристик товара может быть принято решение об установлении трансфертной цены не на уровне среднерыночной, а по верхней или нижней планке диапазона расценок конкурентов. Кроме того, проводится проверка на соответствие требованиям норм налогового законодательства (ст. 40 НК РФ). Внутренние цены не должны отклоняться от среднерыночных более чем на 20 процентов. И в дополнение ко всему готовится полная себестоимость услуги (товара), для которой определяется трансфертная цена.

Если открытого рынка сопоставимых товаров или услуг не существует и среднерыночные цены определить нельзя, тогда трансфертная цена определяется как сумма полной себестоимости и фиксированного для всех компаний группы процента рентабельности.

После того как цена определена, все необходимые расчеты и сопровождающие документы подготовлены, начинается процедура согласования.

Порядок утверждения цен

В ABI GROUP принят регламент процесса организации договорной работы, в соответствии с которым все контракты между предприятиями группы проходят обязательное согласование с бюро цен. Это подразделение относится к финансово-экономическому департаменту корпоративного центра — ЗАО «АБИ Групп».

Бюро цен проверяет ценовые условия каждого внутреннего договора, конкурентные карты и составленные калькуляции. После этого готовит свое заключение на соответствие договора утвержденным принципам формирования внутренних цен. Кстати, при согласовании внутренней цены принимается во внимание также и рентабельность предприятий-покупателей. Это особенно важно для тех компаний группы, у которых норма прибыли невысокая.

Как внедряли методику трансфертного ценообразования

Когда мы работали над тем, чтобы обеспечить понятные и прозрачные трансфертные цены, порядок работ был следующий. Сначала в структуре финансово-экономического департамента корпоративного центра было создано новое подразделение — бюро цен. По нашему опыту, для нормальной работы достаточно одного-единственного сотрудника при условии, что количество внутригрупповых услуг не более двух-трех сотен. Затем специалистами финансово-экономического департамента были определены, утверждены у генерального директора центра и доведены до всех руководителей принципы внутреннего ценообразования, а также передан пакет документов, необходимый для обоснования тарифа, и процедура согласования и утверждения цены. В-третьих, в регламент по организации договорной работы внесено обязательное согласование всех договоров на оказание услуг в рамках группы между предприятиями группы с директором финансово-экономического департамента на основании анализа представленной информации и заключения бюро цен.

Внедрение нового подхода к ценообразованию потребовало около полугода. Самым важным было научить все подразделения новому порядку взаимодействия, объяснить процедуру формирования документов.

После прохождения обучения подразделения рассчитали все свои внутренние тарифы в соответствии с новыми требованиями. На этом этапе потребовалось временное перераспределение функционала внутри финансово-экономического департамента для усиления бюро цен.

Таблица. Процедуры согласования и утверждения внутренних цен

№ Действие п/п

Регламент

Ответственный исполнитель

1. Передача данных из предприятия в бюро цен

В бюро цен направляются следующие документы:

Проект договора;

Калькуляция затрат с постатейными расшифровками;

Конкурентная карта

В соответствии с регламентом организации договорной работы

Сотрудник, ответственный за заключение договора

2. Регистрация конкурентной карты

Экономист бюро цен присваивает конкурентной карте порядковый регистрационный номер, заносит данные конкурентной карты в электронную таблицу сравнительного анализа условий поставщиков в соответствии с графами конкурентной карты

В течение одного дня

3. Проверка предоставленных данных

Бюро цен проверяет данные в документах. А именно соответствие калькуляции данным бухгалтерского учета, установленным нормативам. А также анализирует достоверность данных мониторинга рыночным тарифам на соответствующий вид услуг. Бюро цен осуществляет расчет изменения затрат и финансового результата предприятия-покупателя, если оно является заемщиком (залогодателем, поручителем)

В течение двух рабочих дней со дня получения данных

4. Согласование условий договора

Первый сценарий. Положительное заключение бюро цен. Финансовый директор согласует калькуляцию, проставляет в визовом штампе договора подпись, расшифровку, дату согласования

Второй сценарий. Обнаружены неточности и недостатки. У ответственного за заключение договора запрашивается необходимая информацию. После предоставления информации и устранения выявленных замечаний бюро цен согласует калькуляцию

В течение двух дней (при реализации первого сценария) и не более двух недель (если обнаружены недостатки и просчеты)

Бюро цен и структурное подразделение

5. Передача документов на предприятие

Согласованная калькуляция и одобренный договор передаются ответственному за заключение договора

В течение одного дня с момента согласования

А если они к тому же выступают в качестве заемщиков (привлечен кредит в банке), поручителей или залогодателей, то нельзя допустить, чтобы в силу некорректной внутренней ценовой политики у них был отрицательный финансовый результат.

Иначе в работе с банком у таких предприятий будут серьезные проблемы. В таких случаях решение по цене принимается с учетом интересов всей группы. И возможна ситуация, когда стоимость услуг (товаров) будет установлена для таких покупателей ниже среднерыночной, но не более чем на 20 процентов. Полностью процедура согласования внутренних расценок представлена в таблице.

Расчет стоимости услуг управляющих компаний

Вопрос тарифов для управляющих компаний оказался довольно непростым. В группе существует пять управляющих компаний (УК). Все они, по сути, оказывают услуги управления подконтрольным предприятиям.

Но универсальное решение для всех искать было нецелесообразно. Поэтому сейчас используется несколько подходов к определению стоимости услуг управления. Какой именно — зависит от отраслевой специфики конкретного холдинга, входящего в состав ABI GROUP. Варианты следующие:

Тариф управляющей компании определяется как процент от прибыли до налогообложения подконтрольных предприятий. Этот подход применяется, если доля затрат на услуги управления в общих затратах предприятия относительно невелика;

Стоимость управления рассчитывается на основе почасовых ставок, разработанных для сотрудников УК. Зная, сколько и кто работал в УК для конкретного управляемого общества, несложно подсчитать, во что обходятся услуги управленцев. Недостаток такого подхода — нет прямой связи с показателями эффективности деятельности контролируемого предприятия. Преимущество — стоимость услуги не меняется при выполнении одного и того же объема работы, поскольку конечная стоимость формируется исходя из фактического объема трудозатрат услуги и зафиксированной стоимости человеко-часа.

Каких результатов удалось добиться

Реализованная в ABI GROUP система трансфертного ценообразования позволила решить несколько важных для менеджмента задач.

Во-первых, каждое структурное подразделение постоянно мониторит состояние внешнего рынка и может оценить свою эффективность и размер экономии (перерасхода) для группы в целом.

Во-вторых, компания-заказчик всегда контролирует объем и качество оказанных услуг. Поэтому внутренние объемы реализации предприятия будут характеризовать его реальную нагрузку.

Наконец, в-третьих, при определении цен компании обосновывают не только стоимость услуг (товаров), но зачастую также и трудоемкость. А это дает возможность объективно посмотреть на то, чем заняты сотрудники предприятия, оценить эффективность их работы и производительность труда.

Мнение эксперта

Наталья Вальковская, старший менеджер, руководитель практики трансфертного ценообразования, КПМГ в России и СНГ.

Использование единой методики определения стоимости внутригрупповых услуг для всех компаний группы — распространенная в мире практика. Однако далеко не все компании готовы нести расходы по созданию специальных подразделений, занимающихся ценообразованием для внутригрупповых услуг. В то же время основная часть затрат связана именно с разработкой и внедрением методики ценообразования. Хотя они быстро окупаются после за счет эффективной работы механизма внутригруппового ценообразования.

ГОСУДАРСТВЕННЫЙ КОМИТЕТ РОССИЙСКОЙ ФЕДЕРАЦИИ ПО ВОПРОСАМ АРХИТЕКТУРЫ И СТРОИТЕЛЬСТВА

ПОСТАНОВЛЕНИЕ

от 30.12.93 № 18-61

О порядке формирования и использования средств на оплату услуг региональных центров по ценообразованию в строительстве

В целях создания условий для развития региональной нормативной базы по ценообразованию в строительстве, получения информации о стоимости строительной продукции для обслуживания инвестиционной деятельности в регионах Российской Федерации в условиях рыночных отношений и обеспечения на их основе рационального использования средств, выделяемых на капитальное строительство, Госстрой России постановляет:

1. Разрешить инвесторам-заказчикам, начиная с 1 января 1994 г., использовать средства, выделяемые из республиканского бюджета Российской Федерации на капитальное строительство, в размере 0,01 процента от стоимости строительно-монтажных (подрядных) работ в текущих ценах на оплату услуг региональных центров по ценообразованию в строительстве, предоставляемых на договорной основе, по обслуживанию инвестиционной деятельности.

2. Утвердить согласованное с Минфином России, Минэкономики России и Госкомитетом России "Положение о порядке формирования и использования средств на оплату услуг региональных центров по ценообразованию в строительстве" со сроком действия до 31 декабря 1996 г.

Председатель Е.В.Басин

Приложение к постановлению

Госстроя России

от 30.12.1993 г. № 18-61

ПОЛОЖЕНИЕ

о порядке формирования и использования средств на оплату услуг региональных

центров по ценообразованию в строительстве

1. Общие положения

1.1. Настоящее положение предусматривает порядок формирования и использования средств, необходимых для осуществления деятельности региональных центров по ценообразованию в строительстве. Указанные средства предназначаются для оплаты услуг, оказываемых на договорной основе региональными центрами по ценообразованию в строительстве (в дальнейшем РЦЦС) заинтересованным организациям-инвесторам, по обслуживанию текущей инвестиционной деятельности по ценообразованию.

1.2. Источником формирования средств на оплату услуг РЦЦС, предоставляемых государственным заказчиком, служат выделяемые из федерального бюджета ассигнования на капитальное строительство в регионе.

Органы государственной власти и управления субъектов Российской Федерации вправе распространить настоящее Положение на обслуживание инвестиционной деятельности, финансируемой из соответствующих бюджетов.

Источником формирования средств на оплату услуг РЦЦС служат также собственные средства заинтересованных организаций и физических лиц.

2. Услуги РЦЦС, оплачиваемые за счет средств, выделяемых на капитальное строительство

представление информации по региону о текущих ценах на cтроительную продукцию, заработную плату, строительные материалы, изделия и конструкции, услуги организаций строймеханизации, автотранспорта и др.;

разработка текущих и прогнозных (до года) индексов цен на строительную продукцию и ресурсы, потребляемые в строительстве;

составление региональных бюллетеней текущих и прогнозных индексов цен по видам работ к основным ресурсам, потребляемым в строительстве;

формирование информационного банка нормативно-методических материалов по ценообразованию в строительстве и консультирование по вопросам их применения;

распространение и внедрение в практику программных средств с учетом имеющихся классов ЭВМ для компьютеризации сметных расчетов;

разработка региональных сметных нормативов, необходимых для определения стоимости строительства на различных стадиях разработки документации для строительства (ТЭО, проект, рабочая документация);

разработка методических документов и нормативной базы на региональном уровне для составления сметной документации в текущих ценах;

выполнение других работ и услуг, необходимых участникам инвестиционного процесса.

2.2. В договорах на оказание услуг договаривающиеся стороны определяют конкретный перечень услуг, предоставляемых РЦЦС.

2.3. РЦЦС, имеющие договоры на оказание услуг, оплачиваемых за счет средств федерального бюджета, обязаны ежеквартально до 20 числа последнего месяца квартала представлять в Госстрой России (Главценообразование) по согласованным формам систематизированную информацию о ценах в своих регионах на строительную продукцию и услуги, потребляемые в строительстве. Госстрой России координирует деятельность РЦЦС, обеспечивая их информационными и нормативно-методическими материалами и обобщенной межрегиональной информацией о ценах в строительстве.

3. Порядок формирования и использования средств на оплату услуг РЦЦС

3.1. Формирование и использование средств на оплату услуг, предоставляемых РЦЦС, осуществляется на основе договоров, заключаемых РЦЦС с заинтересованными организациями-инвесторами, осуществляющими капитальное строительство. При этом право заключения договора имеют РЦЦС, официально аккредитованные органами государственного управления республик, входящих в состав Российской Федерации, краев, областей, городов Москвы и Санкт-Петербурга.

Средства на оплату услуг РЦЦС могут также формироваться за счет бюджетных ассигнований на капитальное строительство, если такие решения приняты соответствующими органами государственной власти и управления субъектов и регионов Российской Федерации.

Организации - подрядчики и другие заинтересованные в услугах РЦЦС юридические и физические лица производят оплату услуг РЦЦС за счет собственных средств.

3.2. Средства на оплату услуг РЦЦС, начиная с 1 января 1994 года, предусматриваются заказчиками-застройщиками в сметах строек как "затраты на оплату услуг региональных центров по ценообразованию в строительстве" в размере 0,01 процента от стоимости строительно-монтажных (подрядных) работ в текущих ценах. При использовании средств региональных и местных бюджетов размер указанных отчислений устанавливается соответственно региональными или местными органами государственной власти и управления.

По вновь начинаемым стройкам указанные средства на оплату услуг РЦЦС включаются целевым назначением в главу 9 "Прочие работы и затраты" сводного сметного расчета стоимости строительства. По стройкам, начатым до 1 января 1994 года, используется резерв средств на непредвиденные работы и затраты, имеющиеся в распоряжении заказчика, а также экономия сметного лимита по статьям сводного сметного расчета, образованная в результате пересмотра сметы на строительство.

3.3. Средства федерального бюджета, предусмотренные в сметах на оплату услуг РЦЦС, расходуются заказчиками-застройщиками (инвесторами) только на обслуживание их инвестиционной деятельности, исходя из перечня услуг, представленных в пункте , настоящего Положения.

Неиспользованные по назначению средства на оплату услуг РЦЦС, формируемые из федерального бюджета, не подлежат использованию на другие цели строительства, а по окончании строительства, перечисляются в федеральный бюджет.

ПЕРЕЧЕНЬ

основных документов Госстроя России, выпущенных в 1992-1994 гг. по вопросам

ценообразования в строительстве, осуществляемом в Российской Федерации

|

Наименование документов |

Каким письмом

доведено |

|

|

А. Методические документы |

||

|

А1. Выпущены в 1992 г. (внедряются в 1993 г) |

||

|

Методические рекомендации по определению стоимости строительства и свободных (договорных) цен на строительную продукцию в условиях рыночных отношений, в том числе Методические рекомендации по составлению сметных расчетов (смет) на строительство и монтажные работы ресурсным методом. |

Письмо Минстроя

России от 10.11.92 |

|

|

|

||

|

Письмо Минстроя

России от 30.10.92 |

||

|

Методические рекомендации по определению затрат на строительство временных зданий и сооружений, дополнительных затрат при производстве строительно-монтажных работ в зимнее время, затрат на содержание заказчика-застройщика и технического надзора, прочих работ и затрат при определении стоимости строительной продукции |

Письмо Минстроя

России от 3.11.92 |

|

|

А2. Выпущены в 1993 г. (внедряются в 1993-1994 гг.) |

||

|

Примерное положение о региональном центре по ценообразованию в строительстве в республиках, входящих в состав Российской Федерации, в краях, областях, городах Москве и Санкт-Петербурге |

Письмо Минстроя

России от 31.03.93 |

|

|

Письмо Минстроя

России от 29.04.93 |

||

|

Письмо Минстроя

России от 31.05.93 |

||

|

Письмо Минстроя

России от 04.06.93 |

||

|

Основные положения (концепция) ценообразования и сметного нормирования в строительстве в условиях развития рыночных отношений |

Письмо Минстроя

России от 22.10.93 |

|

|

Порядок определения стоимости строительства и свободных (договорных) цен на строительную продукцию в условиях развития рыночных отношений |

Письмо Минстроя

России от 29.12.93 |

|

|

Порядок определения стоимости строительства, осуществляемого в Российской Федерации с участием иностранных фирм |

Письмо Минстроя России

от 23.02.94 |

|

|

Письмо Минстроя

России от 18.10.93 |

||

|

Письмо Минстроя

России от 24.02.94 |

||

|

Письмо Минстроя

России от 05.11.93 |

||

|

Б. Нормативная база, выпушенная в 1993 г. (внедряется в 1993-1994 гг.) |

||

|

О введении в действие сборников ресурсных сметных норм на пусконаладочные работы (4 сборника) |

Письмо Минстроя

России от 10.08.93 |

|

|

О введении в действие сборников показателей на виды работ (ПВР) - 11 сборников |

Письмо Минстроя

России от 02.09.93 |

|

|

О введении в действие сборников показателей на виды работ (ПВР) - 16 сборников |

Письмо Минстроя

России от 13.10.93 |

|

|

Сборники ресурсных сметных норм (РСН) на пусконаладочные работы (5 сборников и указания по их применению) |

||

Ценовая политика организаций является весьма гибкой. Фирмы разрабатывают прайс-листы, предусматривающие систему цен на товары в зависимости от объема продаж, условий оплаты, формы платежа, условий доставки и т. д.

Цена конкретной сделки во многих случаях определяется менеджером по продажам при заключении договора. При этом он исходит из ценовой политики, формируемой планово-экономическим или маркетинговым подразделением и закрепленной в организационно -распорядительных документах.

Порядок разработки, согласования и утверждения цен следует оформить одним организационно-распорядительным документом - Положением о порядке разработки, согласования и утверждения цен на серийную продукцию машиностроительного предприятия (далее - Положение ), разработка которого является первым этапом в документальном оформлении и экономическом обосновании ценовой политики. Следует отметить, что многие организации не считают нужным принимать такой документ. Это может сыграть отрицательную роль и привести к дополнительным объяснениям с налоговыми органами при проводимых ими проверках.

Покажем, как может выглядеть данный документ.

Положение о порядке разработки, согласования и утверждения цен на серийную продукцию машиностроительного предприятия

1. Общие положения

Общее руководство ценовой политикой предприятия осуществляется генеральным директором или главным конструктором.

Руководство работами по разработке, внедрению, развитию на предприятии системы ценообразования осуществляет заместитель генерального директора по экономике и коммерческим вопросам.

Отдел цен и ценовой политики (ОЦиЦП) формирует внутренние цены на продукцию, изготавливаемую в рамках госзаказа, а также себестоимость изделий по коммерческим заказам с использованием рекомендаций бюро экспортно-импортных контрактов (БЭИК) и бюро маркетинга (БМ); ведет работу по ценообразованию с поставщиками покупных комплектующих изделий (ПКИ), узлов и деталей, изготавливаемых по кооперации:

запрашивает цены на ПКИ, анализирует их уровень, организует согласование цен на предприятии и с поставщиками ПКИ. На ПКИ и материалы, стоимость которых менее 5 тыс. руб. за единицу (штука, кг, м и т. д.), решения по согласованию цены соответствующие службы принимают самостоятельно, без участия ОЦиЦП;

рассчитывает цены на материальную часть по кооперации;

ведет статистику цен и переписку по ценам с поставщиками ПКИ и отдельных видов материалов специального назначения.

Цена и ценовая политика для предприятия - один из существенных элементов организации управления предприятием. Основные целевые установки:

согласование ориентировочных цен на продукцию до ее запуска в производство и твердых фиксированных (договорных) цен до даты отгрузки;

согласование цен на ПКИ, деталей по кооперации в срок, исключающий срыв поставки при обеспечении безубыточности для предприятия данного ценового решения.

Цена изделия должна находиться на уровне, обеспечивающем не только компенсацию затрат на его разработку в течение необходимого периода (если она не финансировалась отдельно), производство и гарантийное обслуживание, но и гарантировать прибыль в объемах, необходимых для развития предприятия и проведения перспективных разработок, и при этом обеспечивать конкурентоспособность продукции предприятия.

Для серийных изделий до 31 декабря и 31 июня каждого года ОЦиЦП разрабатывает, согласовывает с заместителем директора и утверждает у генерального директора протокол базовых (минимальных) цен. Цены на изделия, устанавливаемые для конкретного заказа, оформляются в протоколе цены и формируются исходя из:

условий предоплаты (величины и срока аванса);

количества изделий (величины партии);

срочности поставок (надбавки за срочность);

назначения поставок (государственный оборонный заказ, коммерческая поставка);

гарантийных обязательств;

базиса поставки.

После утверждения протокола цены генеральным директором один экземпляр передается в отдел сбыта в целях оперативного заключения договоров и согласования условий поставки.

В период срока действия протокола базовых цен ОЦиЦП проводит оперативный мониторинг цен на ПКИ и экономических условий работы предприятия (уровень средней зарплаты, накладных расходов и т. п.), а также готовит предложения по плановой корректировке цен. Возможна внеплановая корректировка цен в случае резкого изменения составляющих структуры цены.

Пояснения к процессу разработки, согласования и утверждения цен на продукцию предприятия

1. Запросы стоимости продукции от заказчиков с резолюциями генерального директора направляются заместителю генерального директора по экономике и коммерческим вопросам для решения вопросов взаимодействия с заказчиками (определения коммерческих условий будущего заказа).

2. Бюро маркетинга организует систематическую работу по формированию конкурентоспособной цены, для чего запрашивает у ведущего конструктора отдела информацию об изделии и его аналогах в РФ и за рубежом (основные технические параметры, информацию по цене аналога; используют альтернативные источники информации).

3. После получения данных от конструкторского отдела (КО) бюро маркетинга делает расчет лимитной цены, исходя из потребительских свойств изделия и сложившейся конъюнктуры (модель 1), и согласовывает цену с заместителем директора.

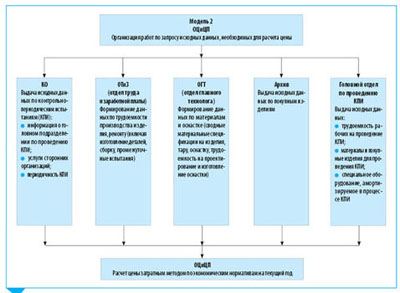

4. ОЦиЦП выпускает служебные записки (см. Приложение) для получения исходных данных в адрес КО, ОТиЗ, ОГТ, архив и головной отдел по проведению КПИ (модель 2).

5. Подразделения-исполнители обязаны выдать ОЦиЦП затребованную информацию в установленные сроки.

6. ОЦиЦП анализирует полученные исходные данные, производит расчет цены и сравнивает ее с лимитной ценой, предложенной бюро маркетинга.

В случае размещения изготовления узлов и деталей по кооперации, ПДО и БОКП (бюро организации кооперированного производства) предварительно сообщают об этом в ОЦиЦП для расчета лимитных цен на эту материальную часть.

7. В случае если расчетная цена выше лимитной, заместитель директора организует работы по снижению затрат на предприятии и на предприятиях-поставщиках ПКИ (модель 3).

7.1. ОЦиЦП направляет служебные записки в КО, ОТиЗ, ОГТ, ПДО о необходимости разработки мероприятий по снижению трудоемкости за счет изменения конструкции, дополнительного оснащения и т. п.

7.2. ОЦиЦП рассчитывает лимитные цены на ПКИ и согласовывает их с поставщиками.

8. После получения предложений по снижению трудоемкости и согласования лимитных цен на ПКИ ОЦиЦП рассчитывает цену с уменьшенными затратами, согласовывает ее с заместителем директора и утверждает у генерального директора, если расчетная цена меньше лимитной. Если расчетная цена по-прежнему превышает лимитную цену, ОЦиЦП повторно организует мероприятия по снижению трудоемкости. В случае невозможности обеспечения конкурентоспособности руководство решает вопрос о снятии изделия с производства либо его модернизации с целью улучшения технических характеристик.

9. ОЦиЦП готовит ответ заказчику на основании утвержденной цены и согласованных коммерческих условий.

10. Для ведения работы по ценообразованию ОЦиЦП получает информацию от служб предприятия, других предприятий и организаций:

ПЭО - экономические показатели на текущий год;

бухгалтерия - сведения по фактическим затратам по заказам; цены на приобретенные материалы (ежемесячно);

ОТК (отдел технического контроля) - график проведения КПИ (ежегодно);

КО - технические условия (ТУ) на поставку изделий, техническое задание (ТЗ) на проведение опытно-конструкторских работ;

библиотека предприятия - периодические издания по вопросам ценообразования (журналы «Справочник экономиста», «Экономика и жизнь» и т. п.);

предприятия - поставщики комплектующих изделий - цены на ПКИ.

Приложение

Алгоритм расчета цены по аналогу

Расчет стоимости изделия «И» . В качестве аналога для определения цены изделия «И» взято изделие «А». Тактико-технические характеристики изделий приведены в таблице.

Тактико-техническая характеристика изделий |

|||

|

Основная характеристика |

Вес характеристики, % |

К-36Д-3,5Э |

К-36Л-3,5Я |

|

1. Диапазон применения |

|||

|

1.1. По высоте, км |

|||

|

1.2. По индикаторной скорости, км/ч |

|||

|

2. Минимально безопасная высота |

При скорости 741 км/ч |

||

|

покидания для режимов: |

|||

|

2.1. Перевернутый полет, м |

|||

|

2.2. Пикирование с углом 30 градусов, м |

|||

|

3. Масса размещаемого экипажа, кг |

|||

|

4. Регулировка по росту, мм |

|||

|

5. Масса изделия, кг |

|||

|

6. Период замены ПКИ, лет |

|||

Стоимость аналога на 2012 г. составляет 134 000,00 руб. без учета НДС. Исходя из полученных выше данных, произведем расчет цены (Ц) изделия «И» по формуле:

где Ц а - стоимость аналога, руб.;

n - удельный вес i характеристики изделия, оказывающий влияние на цену;

B i - i параметр изделия «И»;

B ai - i параметр аналога;

V - коэффициент торможения (0,8–1,0).

По экспертной оценке коэффициент торможения принимаем на уровне 0,9.

1 _ Общие положения.

1.1.Настоящее положение устанавливает порядок ценообразования и методику расчета стоимости платных медицинских работ и услуг, выполняемых учреждениями Государственной санитарно-эпидемиологической службы Российской Федерации (далее - учреждения Службы).

1.2.Порядок ценообразования на платные медицинские работы и услуги (далее - платные услуги) и методика расчета их стоимости устанавливаются едиными для всех учреждений Службы.

Расчет стоимости платных услуг производится по каждому учреждению на основе определения фактических финансовых затрат на единицу указанных услуг по калькуляционным статьям расходов.

1.3. Платные услуги должны выполняться в соответ- ствии с действующей нормативной методической и нор- мативно-технической документации (ГОСТы, методичес- кие указания и рекомендации, руководства, инструкции, правила и нормы) и обладать, в связи с этим, относитель- ной устойчивостью ценообразования в соответствии с составом калькуляционных статей расходов.

С учетом этого, различия в стоимости единицы одного вида платной услуги в учреждениях Службы определяются различием в размерах затрат по одной или нескольким стоимостным образующим.

1.4. Калькуляционными статьями расходов являют- ся:

"Утверждено приказом Госкомсанэпиднадзора России от 7 09 1993 г. № 91 54

Затраты по калькуляционным статьям расходов составляют себестоимость платной услуги, выполняемой в конкретном учреждении Службы.

Для проведения расчета величины себестоимости используются следующие документы:

* отчетные формы №18, 46;

* отчет об исполнении сметы расходов (форма №2);

* баланс сметы расходов (форма №1);

* отчет о движении основных средств (форма №5);

* единые нормы амортизационных отчислений на полное восстановление основных фондов народного хозяйства, утвержденные постановлением Совмина СССР от 22.10.90 г. №1072;

* первичная учетная и отчетная документация по основной и хозяйственно-финансовой деятельности учреждений Службы.

Еще по теме Положение о порядке ценообразования на платные медицинские работы и услуги в учреждениях Госсанэпидслужбы России.1:

- Глава 20. МЕДИЦИНСКАЯ СТАТИСТИКА В КОЖНО-ВЕНЕРОЛОГИЧЕСКИХ УЧРЕЖДЕНИЯХ

- 5.1.1.ОБЩИЕ ПОЛОЖЕНИЯ ПО АВАРИЙНО-СПАСАТЕЛЬНЫМ И ДРУГИМ НЕОТЛОЖНЫМ РАБОТАМ

- 1.3.4. Ценообразование в практике медицинских учреждений США

- Ситуационная задача 10 по позиционированию платной медицинской услуги ЛПУ количественным методом.

- ПРИКАЗ от 21 мая 2002 г. N 154 О ВВЕДЕНИИ ФОРМЫ УЧЕТА КЛИНИКО - ЭКСПЕРТНОЙ РАБОТЫ В ЛЕЧЕБНО - ПРОФИЛАКТИЧЕСКИХ УЧРЕЖДЕНИЯХ

Статьи по теме